�����Ї�����ͣ܇�Ј�ǰ��һƬ���

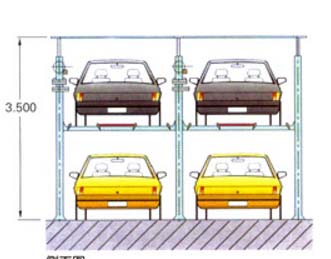

����Ŀǰ���oՓ������ͣ܇��߀�ǽ������S܇�죬��ԇ�D��������ͣ܇λ������ͣ܇λ��Ͷ�Y�r�g���ڡ���������ɱ����dz����y�ڶ̕r�g��(n��i)ͨ�^�������O(sh��)���ͣ܇Ч�ʡ��ڬF(xi��n)��ͣ܇�YԴ�Ļ��A(ch��)�ϣ���(y��u)���YԴ���ã�����ͣ܇���y������ͣ܇��ͨ�^���ܼ��g(sh��)��Q���H���}�ĺ÷�����

�������Ӵa�������M��3.0�A��

�������Qͣ܇���}�����ҳ��_��֧������ͣ܇�l(f��)չ�����ߺͼ����ʩ��2022��1�£�����Ժ�l(f��)���ˡ�ʮ����F(xi��n)���C�Ͻ�ͨϵ�y(t��ng)�l(f��)չӋ����������ӿ����ܼ��g(sh��)������ƏV�͑��ã���(chu��ng)���\�I����ģʽ�����M����ͣ܇�İl(f��)չ������������Ϳ羳���֣�����ͣ܇�a(ch��n)�I(y��)ӭ�����µİl(f��)չ����ͣ܇�O(sh��)ʩ���O(sh��)�����@���ӿ죬�������ͣ܇����������������Ч������ͣ܇������

�����l(f��)չ���ޣ���Ҫ�Mһ������

�����l(f��)չ�ԁ�������(n��i)����ͣ܇���������F(xi��n)�˟o�����ܹ�����������ͣ܇����O(sh��)�̶ȵͣ����g(sh��)ˮƽ���̘I(y��)ģʽ�����Mһ�����ơ�ͣ܇��Ϣ�YԴ��ɢ�y�����ϣ�ͣ܇λ����ͣ܇λ�����ʵͣ��ɞ��Ƽs�҇�����ͣ܇�a(ch��n)�I(y��)�l(f��)չ�ĽO�_ʯ��

����һ���棬���N��͵�ͣ܇�YԴ���Ԟ������y�����ϡ��ڇ���(n��i)ͣ܇�Ј��Ă��y(t��ng)�I(y��)�У��T�������ݷdz����s�����H�й����YԴ�Ĺٷ����c��߀�и��N���ӵ��̘I(y��)�\���͉Ŕ�ط��Ă��������ߡ�ͣ܇�����ڲ�ͬ�Ĉ����������t(y��)Ժ���k���ǡ��w������ُ�����ĵȡ����ڲ�ͬ���È��������Й�(qu��n)��ͬ���YԴ������ąf(xi��)�{(di��o)���ӏ��s��

������һ���棬����ͣ܇�����кܶ�N������Ϣ������������2014���ԁ����҇�����ͣ܇�a(ch��n)�I(y��)�M���������^��İl(f��)չ�r�ڣ����c�����a(ch��n)�I(y��)��ȣ��_���^�����ИI(y��)���c�߱��࣬ͣ܇��������ͬ����Ҫͣ܇�����YԴ���������o�Ñ�һЩ�韩��

�����Ј��V韣������������ӿ��

�����S���ǻ۳��е����룬�ǻ�ͣ܇�ѳɞ��Q�҇�ͣ܇���}����Ҫ�e�롣���Y�������ߵ��p�������£��҇�����ͣ܇�Ј�Ҏ(gu��)ģ�����U��(j��)ǰհ�Ԯa(ch��n)�I(y��)�о�Ժ�����A�y��δ�������҇�����ͣ܇�Ј�Ҏ(gu��)ģ������20%���ϵďͺ�ƽ�����L�ʣ���2025�꣬�a(ch��n)�I(y��)�a(ch��n)ֵ�����ӽ�400�|Ԫ��

��������������ͣ܇�a(ch��n)�I(y��)朵ĽǶȁ���������(n��i)����ͣ܇�ѽ�(j��ng)�^�ˏV���İl(f��)չ�r�ڡ�Ŀǰ����Ҫ�����N����������Ŭ�����Ϻͽ��Q�K�˺ͽK�˵ļ��g(sh��)�͔�(sh��)��(j��)����ͨ�^�_�l(f��)���ó����ṩͣ܇λ������ͣ܇ָ�ϡ�ͣ܇λ�����ȷ��ա�

���֙Cվ") �����M���֙Cվ

�����M���֙Cվ